Zakat Komisen, Upah & Fee Perkhidmatan: Bila Ia Dianggap Hak Milik?

Ramai individu memperoleh pendapatan bukan sahaja melalui gaji bulanan, malah daripada komisen, upah atau fi perkhidmatan hasil kepakaran dan pekerjaan yang dilakukan.

Persoalan yang sering timbul ialah bilakah bayaran tersebut dianggap benar-benar menjadi hak milik sehingga perlu dinilai bersama harta lain dalam pengiraan zakat.

Memahami perkara ini penting supaya seseorang tidak tersalah mengira harta yang masih belum menjadi miliknya atau terlepas pandang terhadap harta yang telah menjadi hak milik sepenuhnya.

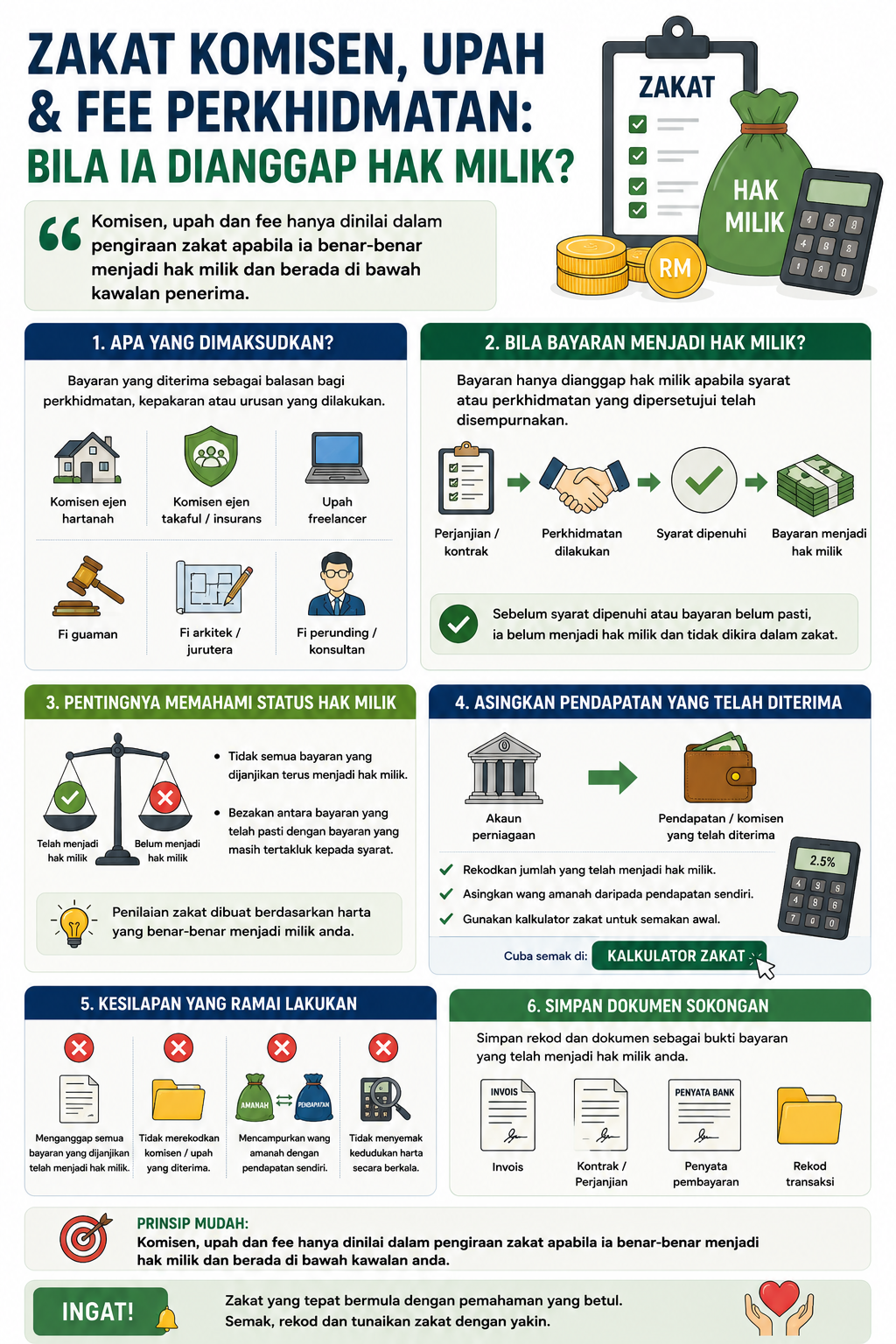

1. Apa Yang Dimaksudkan Dengan Komisen, Upah dan Fee?

Komisen, upah dan fee ialah bayaran yang diterima sebagai balasan kepada sesuatu perkhidmatan, kepakaran atau urusan yang telah dilakukan.

Antara contoh yang biasa ialah:

- Komisen ejen hartanah.

- Komisen ejen takaful atau insurans.

- Upah freelancer.

- Fi guaman.

- Fi perunding.

- Fi arkitek atau jurutera.

- Caj servis profesional.

2. Bila Bayaran Menjadi Hak Milik?

Tidak semua bayaran yang dijanjikan terus menjadi hak milik.

Dalam banyak keadaan, seseorang hanya memperoleh hak ke atas bayaran tersebut selepas syarat atau perkhidmatan yang dipersetujui telah disempurnakan.

Oleh itu, status bayaran perlu dikenal pasti terlebih dahulu sebelum dimasukkan dalam pengiraan zakat.

3. Kenapa Perkara Ini Penting?

Ada komisen yang masih belum dibayar walaupun urusan telah selesai, manakala ada juga fi yang masih tertakluk kepada syarat tertentu.

Membezakan antara bayaran yang telah menjadi hak milik dengan bayaran yang masih belum pasti membantu memastikan pengiraan zakat lebih tepat.

4. Asingkan Pendapatan Yang Telah Diterima

Sebaik sahaja komisen atau fi menjadi hak milik dan diterima, rekodkan jumlah tersebut sebagai sebahagian daripada pendapatan atau harta anda.

Rekod yang teratur memudahkan semakan zakat pada masa akan datang.

Anda boleh menggunakan kalkulator zakat untuk membuat anggaran awal berdasarkan jumlah harta dan simpanan semasa.

5. Jangan Keliru Dengan Wang Amanah

Komisen atau fi yang telah menjadi hak milik adalah berbeza daripada wang pelanggan yang masih dipegang sebagai amanah.

Memahami perbezaan ini membantu mengelakkan kesilapan ketika menentukan harta yang perlu dinilai untuk zakat.

6. Kesilapan Yang Ramai Lakukan

- Menganggap semua bayaran yang dijanjikan telah menjadi hak milik.

- Tidak merekodkan komisen yang telah diterima.

- Mencampurkan wang amanah dengan pendapatan sendiri.

- Tidak menyemak kedudukan harta secara berkala.

7. Simpan Dokumen Sokongan

Simpan invois, kontrak, penyata pembayaran dan rekod transaksi sebagai bukti jumlah yang telah menjadi hak milik anda.

Dokumen ini membantu dalam semakan kewangan serta memudahkan pengiraan zakat apabila diperlukan.

8. Prinsip Mudah Untuk Faham

Komisen, upah dan fee hanya dinilai dalam pengiraan zakat apabila ia benar-benar menjadi hak milik dan berada di bawah kawalan penerima mengikut syarat yang dipersetujui.

9. Kesimpulan

Komisen, upah dan fi perkhidmatan merupakan sumber pendapatan yang sah apabila diperoleh melalui usaha dan kepakaran.

Namun, tidak semua bayaran yang dijanjikan terus menjadi hak milik. Dengan memahami bila sesuatu bayaran dianggap benar-benar dimiliki, pengiraan zakat dapat dibuat dengan lebih tepat dan teratur.

Soalan Lazim (FAQ)

Bilakah komisen dianggap menjadi hak milik?

Apabila syarat yang dipersetujui telah dipenuhi dan komisen tersebut menjadi hak penerima mengikut kontrak atau perjanjian.

Adakah komisen yang belum dibayar perlu dikira?

Statusnya bergantung kepada hak pemilikan dan syarat pembayaran. Penilaian perlu dibuat berdasarkan keadaan sebenar.

Adakah upah freelancer termasuk dalam harta yang dinilai?

Ya, apabila upah tersebut telah menjadi hak milik dan diterima oleh freelancer.

Kenapa perlu menyimpan rekod komisen?

Rekod membantu memudahkan semakan kewangan dan pengiraan zakat dengan lebih tepat.

Bagaimana membuat semakan awal zakat?

Gunakan kalkulator zakat sebagai panduan awal sebelum mendapatkan pengiraan yang lebih terperinci daripada institusi zakat.